Để xác định ngân hàng dễ tổn thương, cần đánh giá đồng thời trạng thái thanh khoản, cấu trúc bảng cân đối và cả mức độ rủi ro của danh mục tài sản của mỗi ngân hàng. Ảnh: LÊ VŨ

Thanh khoản đang trở thành điểm nóng của hệ thống ngân hàng khi tăng trưởng tín dụng duy trì cao hơn huy động trong thời gian dài. Sự lệch pha này làm nhu cầu vốn ngắn hạn tăng lên và khiến thị trường liên ngân hàng trở thành nơi phản ánh sớm nhất những biến động dòng tiền.

Lãi suất liên ngân hàng từng vọt lên 12% vào ngày cuối tháng 3-2026, buộc Ngân hàng Nhà nước phải bơm ròng hơn 31.000 tỉ đồng để hạ nhiệt. Điều đó cho thấy áp lực thanh khoản không còn mang tính nhất thời mà đã trở thành yếu tố có thể ảnh hưởng trực tiếp đến chi phí vốn, lợi nhuận và kỳ vọng thị trường đối với nhóm ngân hàng.

Tuy nhiên, tác động của áp lực này không giống nhau giữa các ngân hàng vì cấu trúc nguồn vốn và vị thế thanh khoản của mỗi ngân hàng rất khác nhau. Có ngân hàng đóng vai trò cung ứng thanh khoản cho hệ thống, trong khi có ngân hàng phải phụ thuộc nhiều hơn vào nguồn vốn trên thị trường liên ngân hàng để bù đắp thiếu hụt ngắn hạn.

Vì vậy, lãi suất tăng chỉ là tín hiệu chung, còn mức độ tổn thương thực tế lại phụ thuộc vào việc ngân hàng đang vay ròng hay cho vay ròng, cũng như mức đòn bẩy tài chính mà họ lựa chọn để thích nghi với cấu trúc nguồn vốn của mình.

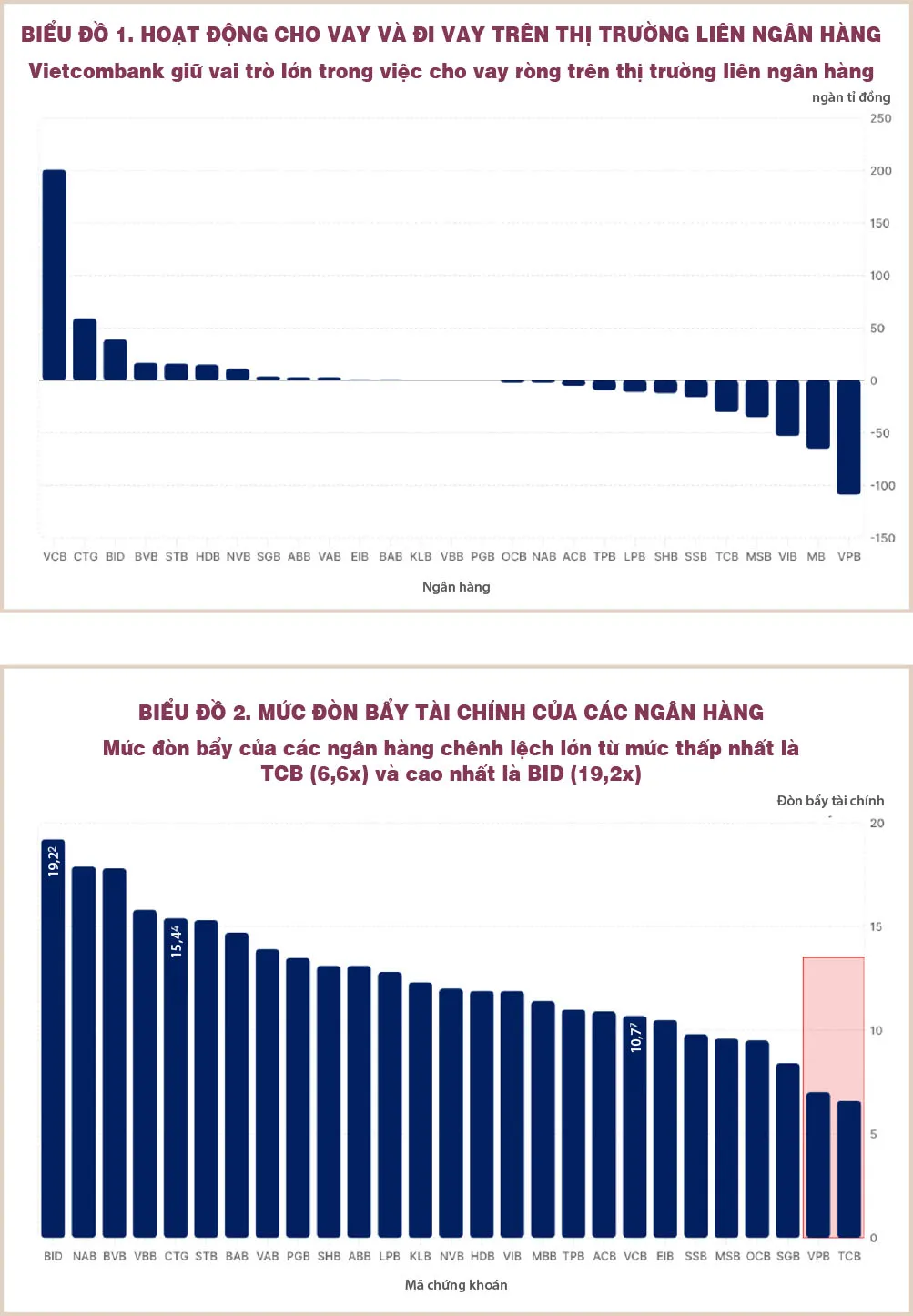

Hoạt động vay mượn trên thị trường liên ngân hàng tăng mạnh

Dữ liệu cho vay ròng cho thấy thanh khoản phân hóa rõ giữa các ngân hàng. VCB dẫn đầu với gần 200.000 tỉ đồng cho vay ròng, tiếp theo là CTG và BID. Một số ngân hàng khác như BVB, STB, HDB, NVB cũng cho vay ròng nhưng quy mô nhỏ hơn.

Nhóm ngân hàng huy động mạnh trở thành nguồn cung vốn chủ yếu khi hệ thống căng thanh khoản, đóng vai trò trung tâm điều tiết dòng tiền. Không phải mọi ngân hàng đều gặp khó khăn giống nhau; một số cung ứng vốn, còn đa số hấp thụ vốn, tạo ra sự phân hóa rủi ro trong ngành.

Nhóm ngân hàng vay ròng như VPB, MBB, VIB, MSB và TCB chịu nhiều áp lực thanh khoản do phải dựa mạnh vào vốn liên ngân hàng để bù đắp thiếu hụt vốn ngắn hạn. Khi tỷ trọng vốn từ thị trường liên ngân hàng cao (như VIB và MSB vượt 25%), việc lãi suất liên ngân hàng tăng sẽ ảnh hưởng trực tiếp tới chi phí vốn, thu hẹp biên lợi nhuận và tác động xấu đến kết quả kinh doanh.

Nếu lãi suất duy trì ở mức cao lâu dài, các ngân hàng này buộc phải tăng lãi suất huy động hoặc phát hành giấy tờ có giá, làm tăng chi phí vốn nhanh hơn khả năng điều chỉnh lãi suất cho vay, gây tổn hại tới lợi nhuận và tăng trưởng tín dụng.

Ngược lại, các ngân hàng cho vay ròng như VCB, CTG, BID có vị thế chủ động hơn vì ít phụ thuộc vào vốn liên ngân hàng và có thể cung ứng thanh khoản cho hệ thống. Trạng thái vay ròng hay cho vay ròng là chỉ dấu quan trọng để đánh giá mức độ nhạy cảm của ngân hàng trước các cú sốc thanh khoản.

Hình minh họa

Dù vậy, trạng thái thanh khoản ròng mới chỉ phản ánh phần bề mặt của vấn đề. Khả năng chống chịu thực sự còn phụ thuộc vào cấu trúc bảng cân đối, đặc biệt là mức đòn bẩy tài chính mà mỗi ngân hàng lựa chọn.

Cùng là ngân hàng vay ròng nhưng có đơn vị vẫn chống chịu tốt hơn đơn vị khác, và khác biệt đó thường nằm ở cách họ tổ chức quy mô tài sản trên một đồng vốn chủ sở hữu. Nói cách khác, sau khi xác định ngân hàng nào phụ thuộc nhiều hơn vào thị trường liên ngân hàng, bước tiếp theo cần làm là xem họ đã xây dựng lớp đệm an toàn cho bảng cân đối của mình như thế nào.

Mức đòn bẩy tài chính phản ánh chiến lược quản trị

Đòn bẩy tài chính, được tính bằng tổng tài sản chia cho vốn chủ sở hữu của ngân hàng, là một chất xúc tác quan trọng để khuếch đại lợi nhuận của các ngân hàng, tuy nhiên sự chênh lệch trong mức đòn bẩy tài chính của các ngân hàng là rất lớn. Biểu đồ bên dưới cho thấy mức đòn bẩy thấp nhất trong các ngân hàng niêm yết đang thuộc về TCB với khoảng 6,6 lần đến mức cao nhất là BID khoảng 19,2 lần.

CTG cũng ở mức rất cao khoảng 15,4 lần, trong khi VCB khoảng 10,7 lần. Sự chênh lệch này phản ánh khác biệt lớn về khả năng mở rộng bảng cân đối giữa các ngân hàng. Ở nhóm đòn bẩy cao, nổi bật là BID và CTG, cùng với một số ngân hàng khác duy trì mức trên trung bình. Điều đó cho thấy những ngân hàng có khả năng huy động tốt hơn, quy mô tiền gửi lớn hơn và khả năng tái tục dòng vốn mạnh hơn có thể vận hành với quy mô tài sản lớn hơn trên một đồng vốn chủ sở hữu.

Từ góc độ này, đòn bẩy cao trong nhiều trường hợp không đơn thuần là dấu hiệu rủi ro lớn hơn, mà còn là hệ quả của một nền nguồn vốn đủ dày để chống đỡ cho bảng cân đối lớn hơn. Đây cũng là lý do nhóm ngân hàng quốc doanh có thể vừa duy trì đòn bẩy cao, vừa ở trạng thái cho vay ròng trên thị trường liên ngân hàng, thay vì trở thành nhóm dễ tổn thương hơn như cách nhìn bề mặt thường thấy.

Ở chiều ngược lại, dữ liệu cũng cho thấy nhóm ngân hàng phụ thuộc nhiều hơn vào nguồn vốn biến động thường có xu hướng duy trì đòn bẩy thấp hơn để giữ biên an toàn. TCB là trường hợp rõ nhất khi có đòn bẩy thấp nhất hệ thống, chỉ khoảng 6,6 lần, trong khi VPB cũng có mức rất thấp, chỉ cao hơn TCB một chút.

Điều này phù hợp với lập luận rằng các ngân hàng phụ thuộc nhiều hơn vào vốn liên ngân hàng, hoặc có cơ cấu tiền gửi nhạy cảm hơn với biến động dòng tiền, thường không dễ đẩy đòn bẩy lên quá cao. Nếu vừa phụ thuộc vào nguồn vốn ngắn hạn vừa mở rộng bảng cân đối quá mạnh, rủi ro thanh khoản sẽ bị khuếch đại nhanh hơn khi chi phí vốn tăng.

Vì vậy, mức đòn bẩy thấp hơn ở một số ngân hàng không nên được nhìn như điểm yếu tuyệt đối, mà đúng hơn là kết quả của một lựa chọn cân bằng hơn giữa tăng trưởng và an toàn. Khi nguồn vốn đầu vào biến động hơn, việc giữ quy mô tài sản trên một đồng vốn chủ sở hữu ở mức vừa phải sẽ giúp ngân hàng có thêm không gian để hấp thụ cú sốc trong giai đoạn thị trường nhạy cảm hơn.

Tuy nhiên, đòn bẩy tài chính sẽ không phản ánh đầy đủ rủi ro nếu không được đặt cùng trạng thái thanh khoản ròng và chất lượng tài sản. Bản thân dữ liệu cũng cho thấy quy luật này không tuyệt đối. MBB và VIB vẫn là những ngân hàng vay ròng lớn nhưng mức đòn bẩy không thuộc nhóm thấp nhất, điều đó cho thấy đòn bẩy không phải chỉ báo độc lập để kết luận rủi ro.

Một ngân hàng có đòn bẩy cao chưa chắc rủi ro hơn. Nếu ngân hàng đó sở hữu danh mục tín dụng an toàn hơn, nền huy động bền vững hơn và khả năng tiếp cận dòng vốn ổn định hơn, mức độ tổn thương có thể vẫn thấp hơn một ngân hàng đòn bẩy thấp nhưng phụ thuộc mạnh vào vốn ngắn hạn.

Ngược lại, một ngân hàng duy trì đòn bẩy thấp vẫn có thể nhạy cảm với cú sốc thanh khoản nếu nguồn vốn đầu vào biến động lớn, tăng trưởng tín dụng nhanh và phải thường xuyên dựa vào thị trường liên ngân hàng để cân đối dòng tiền.

Từ góc nhìn đó, đòn bẩy nên được đọc như kết quả của cấu trúc nguồn vốn hơn là một chỉ tiêu độc lập. Khi ghép hai lớp phân tích lại với nhau, bức tranh trở nên rõ hơn: nhóm dễ chịu sức ép nhất là nhóm đang vay ròng lớn trên thị trường liên ngân hàng, đồng thời không có nền huy động đủ dày để hấp thụ việc chi phí vốn tăng kéo dài.

Đây là nhóm dễ bị bào mòn biên lợi nhuận hơn, dễ bị thu hẹp dư địa tăng trưởng tín dụng hơn và cũng dễ bị thị trường đánh giá lại mạnh hơn khi áp lực thanh khoản kéo dài. Ngược lại, nhóm có khả năng huy động mạnh, trạng thái cho vay ròng và cấu trúc đòn bẩy được chống đỡ bởi dòng vốn ổn định sẽ đứng ở vị thế an toàn hơn nhiều khi thanh khoản toàn hệ thống trở nên căng thẳng.

Rủi ro thanh khoản phản ánh sự khác biệt về cấu trúc vốn của từng ngân hàng. Các ngân hàng vay ròng trên thị trường liên ngân hàng chịu áp lực lớn do biến động chi phí vốn và có thể phải huy động vốn bằng các công cụ đắt đỏ hơn. Để xác định ngân hàng dễ tổn thương, cần đánh giá đồng thời trạng thái thanh khoản, cấu trúc bảng cân đối và cả mức độ rủi ro của danh mục tài sản của mỗi ngân hàng.

(*) CFA

Bình luận

0