Khuyến nghị trung lập đối với cổ phiếu TCM

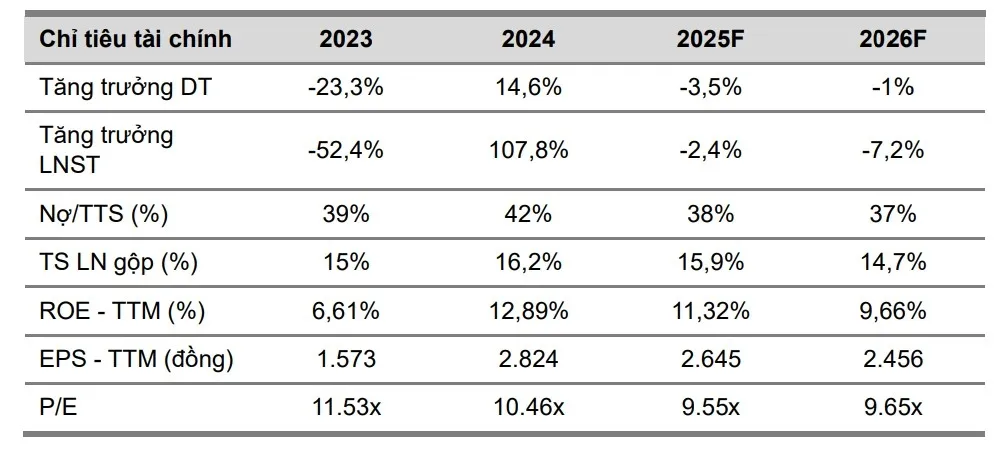

Công ty Chứng khoán Vietcombank (VCBS) khuyến nghị trung lập đối với cổ phiếu của Công ty CP Dệt may – Đầu tư – Thương mại Thành Công (TCM) với giá mục tiêu 23.697 đồng/cổ phiếu, tương đương với P/E mục tiêu đạt 9.65x. Triển vọng của TCM trong ngắn hạn khó có sự đột phá do triển vọng không khả quan từ nhu cầu của các thị trường chủ lực.

Lũy kế năm 2024, doanh thu thuần (DTT) và lợi nhuận sau thuế (LNST) đạt lần lượt 3.810 tỷ đồng (+14,61% so với cùng kỳ năm trước) và 278 tỷ đồng (+109% so với cùng kỳ năm trước) nhờ tiêu dùng tại một số thị trường lớn như Mỹ, EU hồi phục. Biên lợi nhuận gộp đạt 16,18%, cải thiện 7,87% so với năm 2023. Với Quý 3/2025, DTT và LNST đạt lần lượt 902,37 tỷ đồng (-18,3% so với cùng kỳ năm trước) và 64 tỷ đồng (-22% so với cùng kỳ năm trước). Biên lợi nhuận thu hẹp so với bình quân năm 2024 do đơn hàng giảm, nhà máy chạy chưa hết công suất.

Triển vọng doanh thu kém khả quan do thuế đối ứng Mỹ sẽ tiếp tục ảnh hưởng đến tổng cầu may mặc: Bên cạnh đó, dự phóng tiêu dùng các thị trường mục tiêu cũng chưa có dấu hiệu thực sự tích cực, tỷ lệ ghi nhận đơn hàng đặt trước cho Quý 1/2026 cũng thấp hơn mọi năm nên chưa đủ dữ kiện để kỳ vọng một mức tăng trưởng đột biến.

Giá đầu vào dự báo ổn định ở mức thấp nhưng dự kiến không giúp cải thiện biên lợi nhuận: Dưới tác động của thuế đối ứng khiến đơn hàng giảm, nhà máy chạy chưa hết công suất dẫn đến sản lượng sản xuất thấp làm cho chi phí giá thành sản phẩm tăng và lợi nhuận tiếp tục giảm.

Mảng kinh doanh bất động sản chưa đưa vào dự phóng cũng là yếu tố khiến triển vọng doanh thu của TCM không tăng mạnh: TC Tower vẫn chưa có nhiều thông tin cụ thể về tiến độ nên chưa đưa vào mô hình định giá tại thời điểm hiện tại. Cũng cần lưu ý tác động của rủi ro tiềm ẩn căng thẳng tại eo biển Đài Loan: Tuy nhiên, hiện tại thị trường chưa phản ánh tác động nên chưa đưa vào định giá.

Kỳ vọng kết quả kinh doanh của PDV sẽ khởi sắc hơn trong năm 2026

Công ty Chứng khoán BIDV (BSC) ghi nhận KQKD Quý 3 của CTCP Vận Tải Và Tiếp Vận Phương Đông Việt (PDV) đã có dấu hiệu cải thiện rõ rệt khi doanh nghiệp tái ký các hợp đồng định hạn tàu hàng rời đúng thời điểm thị trường phục hồi, với giá T/C bình quân khoảng 11,000 USD/ngày (so với mức thấp 7,000–8,000 USD/ngày trong 1H2025).

Nhờ mức giá mới thuận lợi hơn, BSC kỳ vọng PDV có thể bứt tốc trong quý còn lại để hoàn thành kế hoạch năm 2025. Thực tế, tính riêng tháng 10, lợi nhuận trước thuế (LNTT) đã đạt 20 tỷ đồng, tương đương kết quả của cả 1H2025, cho thấy đà hồi phục đang quay trở lại.

Cập nhật thị trường: Thị trường vận tải biển toàn cầu trong năm 2025 vẫn đang trong giai đoạn trầm lắng, nhưng BSC dần ghi nhận các tín hiệu hồi phục trong nửa cuối năm.

Tàu hàng rời: phân khúc tàu hàng rời cỡ nhỏ (Handy/SMAX) cho thấy diễn biến tích cực hơn với mức cải thiện trung bình +20% từ đầu năm đến nay, chủ yếu được hỗ trợ bởi tăng trưởng sản lượng Minor bulk – đặc biệt là nhu cầu vận chuyển bauxite, quặng và phân bón. BSC kỳ vọng cung – cầu thị trường hàng rời sẽ cân bằng hơn do nguồn cung tàu mới tăng +3.1% trong khi nhu cầu tấn – dặm tăng +2,1% + tốc độ tàu giảm -1% bởi các quy định về môi trường.

Tàu hoá chất: phân khúc tàu 13K – 20K DWT khả quan hơn trong 2026 nhờ ngành hoá chất ngày càng mở rộng tại khu vực châu Á và Mỹ Latinh, nhu cầu ổn định từ dầu thực vật và methanol.

Triển vọng doanh nghiệp: BSC kỳ vọng kết quả kinh doanh của PDV sẽ khởi sắc hơn trong năm 2026F với mức tăng trưởng lãi ròng ước tính khoảng 15% so với cùng kỳ năm trước nhờ mức nền lợi nhuận thấp của năm 2025 khi 1H/2025 bị ảnh hưởng đáng kể bởi đà giảm giá cước ở cả hai phân khúc tàu dầu TP/hoá chất và hàng rời; mảng vận tải hàng rời đã bắt đầu có lãi khi giá cước hồi phục về mức nền năm 2024 (xấp xỉ 12.000 USD/ngày), cùng với đóng góp toàn phần từ tàu PVT Emerald – hiện đang khai thác theo hợp đồng định hạn đến tháng 8/2026 với mức giá 11.500 USD/ngày.

Cổ phiếu PDV đang được giao dịch với mức P/E trailing = 16.8 lần, cao hơn đáng so với mức P/E trung bình ngành = 8 lần chủ yếu do không còn hưởng lợi từ mức nền lợi nhuận đột biến từ thương vụ bán tàu trong Quý 3/2024. Tuy nhiên, BSC cho rằng, PDV sẽ hoàn thành kế hoạch năm 2025 với lợi nhuận ước tính đạt 96 tỷ đồng nhờ giá cước tàu hàng rời hồi phục trong 2H2025, và đóng góp từ tàu PVT Emerald từ tháng 8/2025. Do đó, BSC kỳ vọng mức PE FW 2025F sẽ quay về mức 8.x lần, tiệm cận với mức định giá bình quân ngành, PDV đã hoàn tất việc niêm yết trên sàn Hose, đồng thời kế hoạch thoái một phần vốn của cổ đông lớn Tân Long sẽ giúp cải thiện thanh khoản.

Bình luận

0