Theo ông Tuấn, Thông tư số 40 – văn bản pháp lý điều chỉnh hoạt động cung ứng dịch vụ trung gian thanh toán vừa được Ngân hàng Nhà nước ban hành – đã tạo hành lang pháp lý thông thoáng hơn, cho phép ví điện tử hoạt động linh hoạt và bình đẳng như các hình thức thanh toán truyền thống.

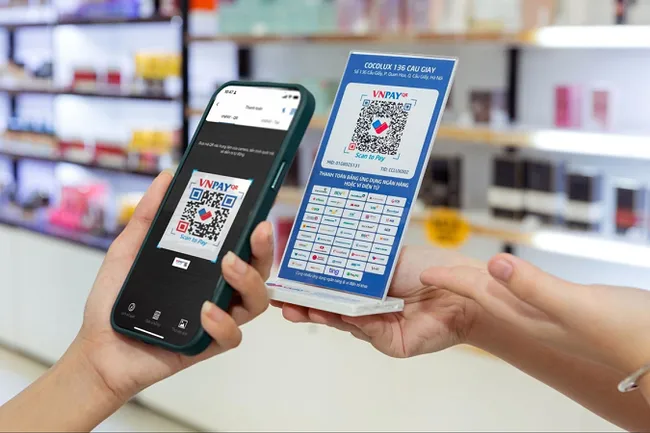

“Ví điện tử từ ngày 1-7 sẽ có vai trò như tài khoản ngân hàng, thẻ thanh toán hay tiền mặt. Người dùng có thể sử dụng ví để thanh toán ở bất kỳ đâu, không chỉ giới hạn tại điểm bán hàng hóa như trước đây,” ông Tuấn nhấn mạnh.

Ngoài ra, người dùng còn có thể chuyển tiền trực tiếp từ ví này sang ví khác, từ ví sang tài khoản ngân hàng hoặc ngược lại mà không nhất thiết phải thông qua tài khoản ngân hàng liên kết. Cơ chế linh hoạt này mở ra cơ hội lớn để ví điện tử thâm nhập sâu hơn vào đời sống, đặc biệt tại những khu vực vùng sâu, vùng xa – nơi hạ tầng ngân hàng còn hạn chế.

Để tiếp tục hoàn thiện khung pháp lý và tạo điều kiện thuận lợi hơn nữa cho sự phát triển của ví điện tử, Ngân hàng Nhà nước đang trong quá trình sửa đổi Thông tư 40. Phiên bản sửa đổi dự kiến sẽ có hiệu lực từ ngày 1/9 tới, trong đó tiếp tục mở rộng không gian hoạt động cho các tổ chức cung cấp dịch vụ trung gian thanh toán.

Tuy nhiên, cũng cần phải nhấn mạnh rằng các tổ chức cung cấp ví điện tử phải tuyệt đối tuân thủ pháp luật. Tuyệt đối không được để ví điện tử trở thành công cụ cho các hành vi lừa đảo, gian lận, cho vay nặng lãi trá hình, cá độ trực tuyến hay tham gia các sàn giao dịch bất hợp pháp.

Tính đến ngày 31/3/2025, cả nước ghi nhận có 47 tổ chức được cấp phép cung ứng dịch vụ ví điện tử. Trong số gần 46 triệu ví đã được kích hoạt, có khoảng 30,27 triệu ví đang hoạt động – tương đương 65,8% tổng số – với tổng số dư trên các ví điện tử đạt hơn 2.800 tỷ đồng.

Con số này cho thấy tiềm năng phát triển rất lớn của phương thức thanh toán không dùng tiền mặt tại Việt Nam, trong đó ví điện tử đang giữ vai trò ngày càng quan trọng trong hệ sinh thái thanh toán số.

Bitcoin từng tiến sát mốc 118.000 USD trong phiên 19/9 nhưng với áp lực bán chốt lời đã nhanh chóng kéo giá lùi về quanh 115.600 USD.